天然气专题:“两桶油”管道气定价方案出炉,行业影响几何?

- 科技

- 2025-03-28 10:21:07

- 14

- 更新:2025-03-28 10:21:07

来源:湖畔新言

近日,中国石油、中国石化相继出台2025-2026年年度管道天然气合同定价方案。

一、中国石油近两年定价方案分析

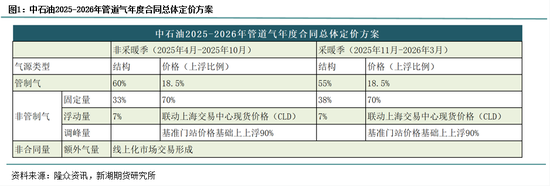

根据中国石油最新公布的2025-2026年度管道供气合同定价方案,合同签订周期为2025年4月1日一2026年3月31日,细则较上一周期进行如下调整(图1 & 图2):

(1)非采暖季管制气占比从上一周期的65%调降至60%,但价格按门站价上浮比例保持不变;(备注:此定价方案中的管制气是指,根据《中央定价目录》(国家发展改革委令第31号),其他国产陆上管道天然气和2014年底前投产的进口管道天然气门站价格,由政府管制,视天然气市场化改革进程适时放开由市场形成,即为管制气。);

(2)非供暖季非管制气中的固定量份额由上一周期的32%上调至33%,价格按门站价上浮比例不再区分内陆或沿海的情况,统一按门站价上浮比例70%确定;(备注:此定价方案中的非管制气是指,海上气、页岩气、煤层气、煤制气、液化天然气、直供用户用气、储气设施购销气、交易平台公开交易气,2015年以后投产的进口管道天然气,以及具备竞争条件省份天然气的门站价格,由市场形成,是定价合同中“非管制气”的主要来源,亦称“高价气”);

(3)供暖季非管制气中的固定量份额由上一周期的42%压缩至38%,价格按门站价上浮比例不再区分内陆或沿海的情况,统一按门站价上浮比例70%确定,沿海价格下降;

(4)非管制气中的浮动量占比由上一周期的3%扩大至7%,继续执行与上海石油天然气交易中心-中国进口现货LNG到岸价格(CLD)联动机制,市场化程度进一步提升。(备注:中国进口现货LNG到岸价格(CLD)是由上海石油天然气交易中心独家发布,基于中国大陆进口现货LNG船货的实际成交和买卖方询、报价情况,并综合考虑美国与欧洲天然气市场价格以及出口到中国大陆的成本等因素,经上海石油天然气交易中心指数团队评估形成,用以反映中国进口LNG现货船货资源成本水平的变化趋势);

(5)非管制气中的调峰量,其价格按基准门站价格基础上上浮率由上一周期的100%降至90%,传递优化成本的信号,一定程度上有利于调峰需求大的用户降低成本;

通过以上分析可以得出:本轮管道天然气定价方案的调整主要集中于合同量的结构配置维度,随着非管制气中的浮动量占比扩大,下游城燃企业购气成本或将更显著地受到非管制气价格变动的影响。

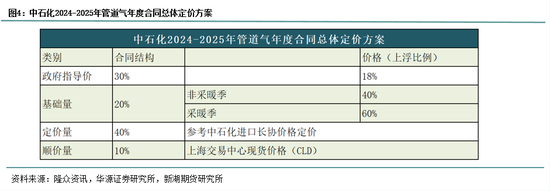

二、中国石化近两年定价方案分析

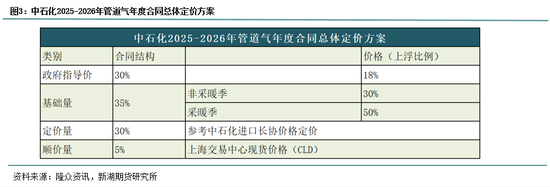

根据中国石化最新公布的2025-2026年度管道供气合同定价方案,合同签订周期为2025年4月1日一2026年3月31日,细则较上一周期进行如下调整(图3 & 图4):

(1)政府指导量、其计价方式均保持不变;

(2)基础量结构占比由上一周期的20%提高到35%;针对其价格较门站价上浮比例,非采暖季时,由上一周期的40%下调至30%,同时采暖季时由上一周期的60%调整至50%,由此可见,基础量价格调降幅度明显;

(3)定价量结构占比由上一周期的40%下调至30%,价格仍参考中石化进口长协价格定价;

(4)顺价量结构占比由上一周期的10%下降至5%,价格仍参考上海交易中心现货价格(CLD),减少市场波动。(备注:“顺价销售”是指商品流通环节中销售定价高于采购成本。具体到天然气行业,这一机制表现为城燃企业根据上游气源采购成本的浮动情况,对终端用户的燃气售价进行动态调节。这种市场化的价格传导体系,其核心运行机制是将上游价格与终端销售价格形成联动效应,确保气价变动能够沿着产业链实现有效传导。)

通过以上分析可以得出:对比近两年中石化定价方案,固定价格的气量占比由上一周期的50%上升至65%,且固定价格中涉及基础量这一部分的价格显著下调,有助于其在部分地区扩大市场份额;同时,参考中石化进口长协价格定价及挂钩上海交易中心现货价格(CLD)的比例降低,意味着综合价格受国际价格影响程度减小,即合约定价机制的波动幅度也呈现出收窄趋势。因此对于处于能源供应链下游的城市燃气运营商而言,其整体采购成本呈现下行态势。

三、综合市场影响

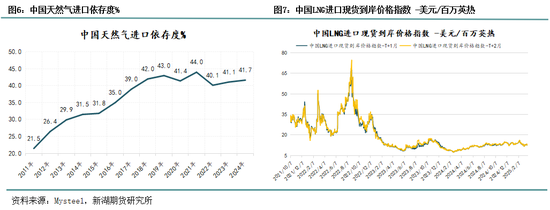

近几年我国天然气进口依存度持续位于高位水平,由2011年的21.5%提升至2024年的41.7%。中国石油最新方案中提高浮动气量和非供暖季的固定气量的的占比,说明我国近年来非管制气(市场化气源)供应对资源池整体价格走势的影响显著,上游价格形成体系的市场调节权重逐步增强。

综上所述,中石油和中石化作为国内主要的天然气供应商,根据最新出炉的2025-2026年年度管道天然气合同定价方案,考虑到2025年全球天然气市场的补库季大概率维持供需相对偏紧格局,前者随着非管制气中的浮动量占比提升,综合合同价或微幅上涨;后者较前者而言,涉及基础量这一部分的价格下调明显,或带动综合合同价微幅下跌。中国石化和中国石油的价差可能在非采暖季期间明显缩小。另外,以上举措加快促进城燃企业通过签订进口LNG长协、积极拓展更加多元化的气源采购渠道、实现资源的精细分配等方式优化气源结构及配置。与此同时,随着各地天然气“顺价”机制的加速落地,预计至“十四五”规划收官之年,城镇燃气运营商综合毛差提升预期增强。

新湖期货研究所

有话要说...